Tamilnadu State Board New Syllabus Samacheer Kalvi 8th Maths Guide Pdf Chapter 4 வாழ்வியல் கணிதம் Ex 4.2 Textbook Questions and Answers, Notes.

TN Board 8th Maths Solutions Chapter 4 வாழ்வியல் கணிதம் Ex 4.2

![]()

கேள்வி 1.

கோடிட்ட இடங்களை நிரப்புக.

i) நட்டம் அல்லது இலாபம் சதவீதம் எப்போதும் ……………… மீதே கணக்கிடப்படும்.

விடை:

அடக்கவிலை

ii) ஓர் அலைபேசியானது 20% இலாபத்தில் ₹8400 இக்கு விற்கப்படுகிறது. அந்த அலைபேசியின் அடக்க விலை ………………….. ஆகும்.

விடை :

₹7000

![]()

iii) ஒரு பொருளானது 7\(\frac { 1 }{ 2 }\) % நட்டத்தில் 1555 இக்கு விற்கப்படுகிறது. அந்த பொருளின்

அடக்க விலை ஆகும்.

விலை :

₹soo

iv) ₹4500 ஐ குறித்த விலையாகக் கொண்ட ஒரு அரவை இயந்திரமானது தள்ளுபடிக்குப் பின் ₹4140 இக்கு விற்கப்பட்டது, தள்ளுபடிச் சதவீதம் …………………… ஆகும்.

விடை:

8%

v) 1575 மதிப்புடைய ஒரு சட்டைக்கும், ₹325 மதிப்புடைய ஒரு T-சட்டைக்கும் 5% சரக்கு

மற்றும் சேவை வரி விதிக்கப்படுகிறது எனில், மொத்த இரசீது தொகை ஆகும்

விடை :

₹ 945

கேள்வி 2.

ஒரு பொருளை ₹820 இக்கு விற்பதனால், விற்கும் விலையில் 10% அளவு நட்டம் ஏற்படுகிறது எனில், அந்தப் பொருளின் அடக்க விலையைக் காண்க.

தீர்வு:

அடக்க விலை x என்க

விற்ற விலை = ₹820

நட்டம் % = 10%

நட்டம் – 820)

நட்டம் = \(\frac{820}{100} \times 10\)

நட்டம் = 827₹

அடக்க விலை = விற்ற விலை + நட்டம்

= 820 + 82

அடக்க விலை = 902₹

![]()

கேள்வி 3.

ஒரு பொருளை ₹810இக்கு விற்றதால் கிடைத்த இலாபமும் அதே பொருளை ₹530 இக்கு விற்றதால் ஏற்பட்ட நட்டமும் சமம் எனில், அந்தப் பொருளின் அடக்க விலையைக் காண்க.

தீர்வு:

அடக்க விலை x என்க

810 – x = x – 530

810 + 530 = x + x

2x = 1340

x = \(\frac{1340}{2}\)

x = ₹670

∴ அடக்க விலை ₹670 ஆகும்

கேள்வி 4.

10 அளவுகோல்களின் விற்ற விலையானது 15 அளவுகோல்களின் அடக்க விலைக்குச் சமம் எனில், இலாபம் சதவீதத்தைக் காண்க.

தீர்வு:

10 வி.வி = 15 அவி

கேள்வி 5.

2 பொருள்கள், ₹15 வீதம் என சில பொருட்கள் அவை வாங்கப்பட்டு 3 பொருள்கள் ₹25 வீதம் என விற்பக்கப்பட்டால், இலாபம் சதவீதத்தைக் காண்க.

தீர்வு:

2, 3ன் மீ.பொ.ம 6.

6 பொருட்களின் அடக்கவிலை

₹ \(\frac{15}{2}\) x 6

= ₹45

6 பொருட்களின் விற்ற விலை

₹ \(\frac{25}{3}\) x 6

= ₹45

இலாப சதவிகிதம்

\(\frac{50-45}{45}\) x 100

= \(\frac{5}{45}\) x 100

= \(\frac{100}{9}=11 \frac{1}{9}\)%

![]()

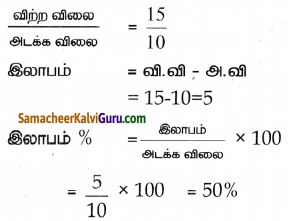

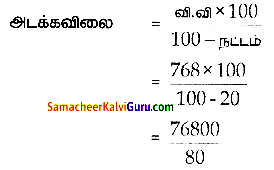

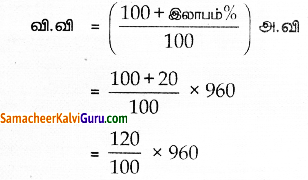

கேள்வி 6.

ஓர் ஒலிப்பெருக்கியை ₹753 இக்கு விற்பதால், ஒரு நபருக்கு 20% நட்டம் ஏற்படுகிறது. 20% இலாபம் கிடைக்க, ஒலிப்பெருக்கியை அவர் என்ன விலைக்கு விற்க வேண்டும்?

தீர்வு:

வி.வி = ₹768

நட்டம் = 20%

அ.வி = ₹960

இலாபம் % = 20%

அ.வி = ₹960

வி.வி = ₹1152

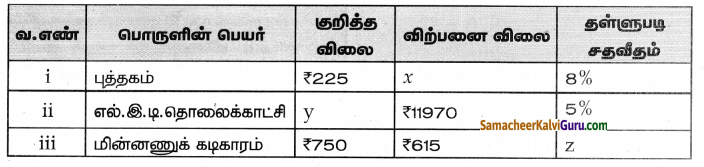

கேள்வி 7.

x,y மற்றும் 7 மதிப்புகளைக் காண்க.

தீர்வு:

i) குறித்த விலை = ₹ 225

தள்ளுபடி = 8%

தள்ளுபடி = \(\frac{8}{100}\) x 225

= 18

விற்பனை விலை = குறித்த விலை – தள்ளுபடி

= 225 – 18

= ₹207

ii) குறித்த விலை y என்க

வி.வி = ₹11970, தள்ளுபடி = 5%

வி.வி = கு.வி – தள்ளுபடி

11970 = y – (5% y)

11970 = y – \(\frac{5 y}{100}\)

1970 = \(\frac{100 y-5 y}{100}=\frac{95 y}{100}\)

y = \(\frac{11970 \times 100}{95}\)

y = ₹ 12600

![]()

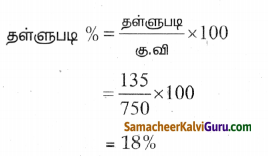

iii) கு.வி = ₹750, வி.வி = ₹615

தள்ளுபடி % = 2 என்க.

தள்ளுபடி = கு.வி – வி.வி

=750 – 615 = ₹135

கேள்வி 8.

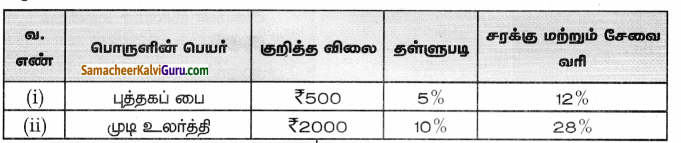

கீழ்க்காணும் விவரங்களுக்கான மொத்த இரசீது தொகையைக் காண்க.

தீர்வு:

(i) கு.வி =₹500 தள்ளுபடி = 5%

ச.சேவை வரி = 12%

சேவை வரி = 500 x \(\frac{12}{100}\) = ₹60

தள்ளுபடி = 50 x \(\frac{5}{100}\) = ₹25

100 மொத்த ரசீது தொகை =

₹500 + 60 + 25

= ₹585

(ii) கு.வி = ₹ 2000 தள்ளுபடி = 10%

ச.சேவைவரி = 28%

தள்ளுபடி = 2000 x \(\frac{5}{100}\) = ₹ 200

ச.சேவைவரி = 2000 x \(\frac{28}{100}\)

= ₹ 560

மொத்த ரசீது தொகை = ₹ 2000 + 560 + 200

= ₹ 2760

![]()

கேள்வி 9.

தர அடையாளத்தைப் பெற்ற ஒரு காற்றுப் பதனாக்கியின் (AC) குறித்த விலை ₹38000 ஆகும். வாடிக்கையாளருக்கு இரண்டு வாய்ப்புகள் வழங்கப்படுகின்றன.

i) விற்பனை விலையானது

அதே ₹38000 ஆனால் கூடுதலாக ₹3000 மதிப்புள்ள கவர்ச்சிகரமானப் பரிசுகள் (அல்ல து)

ii) குறித்த விலையின் மீது 8%தள்ளுபடி, கிடைக்கும் ஆனால் இலவசப் பரிசுகள் ஏதுமில்லை , எந்தச் சலுகை சிறந்ததாகும்?

தீர்வு:

கு.வி = ₹38000

i) வி.வி = ₹38000

பரிசுகள் = ₹3000

ii) தள்ளுபடி 8% ன் கு.வி

\(\frac { 8 }{ 100 }\) x 38000 – 100

= ₹3040

தள்ளுபடி > பரிசுகள்

3040 > 3000

∴ இரண்டாம் சலுகையே சிறந்தது.

கேள்வி 10.

ஒரு மெத்தையின் குறித்த விலை ₹7500 இதற்கு இரண்டு தொடர் தள்ளுபடிகள் முறையே 10% மற்றும் 20% என வழங்கப்பட்டால், வாடிக்கையாளர் செலுத்த வேண்டியத் தொகையைக் காண்க.

தீர்வு :

கு.வி = ₹7500

முதல் தள்ளுபடியான

10% = 10% x 7500

= \(\frac { 10 }{ 100 }\) x 7500 = ₹750

∴ முதல் தள்ளுபடிக்குப் பிறகு

பொருளின் விலை = ₹7500 – 750

= ₹6750

இரண்டாம் தள்ளுபடியான 20% = \(\frac { 20 }{ 100 }\) x 6750

= ₹1350

இரண்டாம் தள்ளுபடிக்கு பிறகு

பொருளின் விலை = ₹6750-1350

= ₹5400

வாடிக்கையாளர் செலுத்த வேண்டிய தொகை =₹5400

![]()

கொள்குறி வகை வினாக்கள்

கேள்வி 11.

ஒரு பழ வியாபாரி ₹200 இக்கு பழங்களை விற்று ₹40ஐ இலாபமாகப் பெறுகிறார். எனில், அவரின் இலாபச் சதவீதம் ஆகும்.

அ) 20%

ஆ) 22%

இ) 25%

ஈ) 16\(\frac { 2 }{ 3 }\)%

விடை :

இ)25%

கேள்வி 12.

பூச்சட்டி ஒன்றை ₹ 528 க்கு விற்று ஒரு பெண் 20% இலாபம் பெறுகிறார். 25% இலாபம் பெற அவர் அதை என்ன விலைக்கு விற்க வேண்டும்?

அ)7500

ஆ) ₹550

இ)₹553

ஈ) ₹573

விடை:

ஆ)550

கேள்வி 13.

ஒரு நபர் ஒரு பொருளை ₹150 இக்கு வாங்கி, அதன் அடக்க விலையின் 12%ஐ இதரச் செலவுகளாக செலவிடுகிறார். அவர் 5% இலாபம் பெற அவர் அதை என்ன விலைக்கு விற்க வேண்டும்?

அ) ₹180

ஆ) ₹168

இ) ₹176.40

ஈ) ₹88.20

விடை :

ஆ) ₹168

![]()

கேள்வி 14.

16% தள்ளுபடியில், ₹210க்கு வாங்கப்பட்ட ஒரு தொப்பியின் குறித்த விலை என்ன? பயிற்சி

அ)₹243

ஆ)₹176

இ)₹230

ஈ)₹250

விடை :

ஈ) ₹250

கேள்வி 15.

இரண்டு தொடர் தள்ளுபடிகளான 20% மற்றும் 25% ஆகியவற்றிக்கு நிகரான ஒரே தள்ளுபடி சதவீதம் ……… ஆகும்.

அ) 40%

ஆ) 45%

இ) 5%

ஈ) 22.5%

விடை :

அ) 40%